Para, kim ne derse desin transfer edilmek için icat edilmiştir. Birisi bir mal ya da hizmet aldığında karşılığında para verir yani transfer eder. İster elden ele olsun ister modern ödeme yöntemleriyle olsun (Kredi kartı, vs..) bu basit bir para transfer eylemidir. Eğer birisi yastık altında para biriktirmişse bile bunu günün birinde ihtiyacı olduğu bir şey karşılığında transfer etmek için biriktirmiştir.

Yani dünyanın herhangi bir yerinde yapılan herhangi bir ticari bir işlem aslında basitçe para alıp verme işlemidir. Bu işlemi yapanlar yan yana ise sıkıntı yoktur, birisi parayı verir, diğeri ise parayı alır. Yani para transferi en kestirme ve en güvenilir yoldan çözülmüştür. Ancak iki kişi arasındaki mesafe yakın değilse, bir aracı kurum kullanılmak zorundadır. Günümüzde bu işlem banka ya da benzer finans kuruluşlarıyla yapılır. Bankadaki memur, göndericiden parayı alır. Bilgisayarına bir şeyler yazar, tuşa basar ve para transfer edilmiş olur. Hâlbuki banka memuru, göndericiden aldığı parayı çekmecesine koymuştur. Neticede gönderici, verdiği paranın üzerine isim yazmamıştır, mühim olan aynı miktardaki paranın alıcının eline geçmiş olmasıdır. Mutlaka banka memuruna vermiş olduğu “somut” paranın alıcıya gitmesine gerek yoktur. Zaten alıcı da böyle bir beklenti içinde değildir. Neticede gönderinin bankasıyla alıcının bankası arasında para transferi gerçekleşmiş olur.

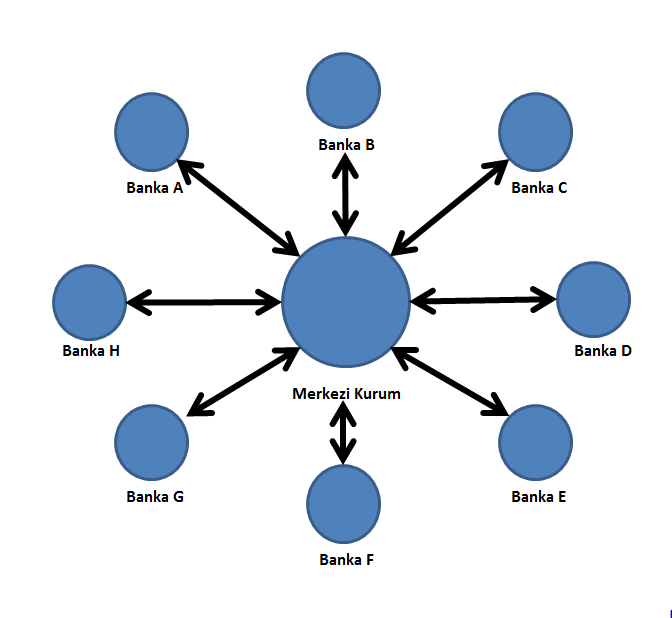

Bunun detayına bakarsak aslında gönderici ve alıcının bankaları arasında bir üçüncü kurum daha vardır. Aslında bu kurum tüm bankaların merkezi konumundadır.

Örneğin, Banka A’nın bir müşterisinin(Gönderici), Banka F’nin bir müşterisine(Alıcı) 100TL para göndermesi gereksin. Gönderici, Banka A’ya gider ve 100TL tutarındaki parayı Banka F’deki alıcıya transfer etmek istediğini söyler. Banka A’daki memur, göndericiden 100TL’yi alır, çekmecesine koyar. Memur, merkezi kuruma bildirimde bulunur ve kimliğini verdiği müşterisinin Banka F’deki alıcıya 100TL göndermek istediğini, 100TLnin de kendisinde bulunduğunu ifade eder. Merkezi kurum ise bu bildirimi aldıktan sonra Banka F’ye döner ve kimliği verilen alıcıya 100TL ödeyebileceğini bildirir. Alıcı Banka F’ye gider ve bankanın memurundan 100TL yi alır. Böylece para transferi gerçekleşmiş olur.

Elbette göndericinin çalıştığı bankada hesabı varsa ve bu hesap müsaitse 100TLyi bu hesaptan da gönderebilir, alıcı da parayı hiç çekmeyip hesabında bırakabilir. Böylece hiç “somut” paraya gerek duyulmayabilir.

Bankalar günün sonunda topladıkları paraları merkezi kuruma teslim ederler! Ancak gün içerisinde bankalar arasında o kadar çok para transferi olur ki bankların alacakları ve verecekleri birbirlerini götürünce gün sonunda merkezi kuruma teslim edecek para bile kalmayabilir.

Yeri gelmişken ilk kripto yani şifreli para kavramını burada kullanalım: Eğer günün sonunda merkezi kuruma teslim edilecek “somut” para yerine güvenliği sağlanmış, kimsenin değerinden kuşku etmeyeceği bir dijital para yani kripto para kullanılsa zırhlı banka arabalarının şehir trafiğine çıkıp para taşımasına gerek kalmaz, bilgisayarın bir tuşuna basmakla bu iş halledilir. Bu konuya ileride tekrar dönüyor olacağız.

Bankalar, para transfer işlemi için müşterilerinden belli oranlarda hizmet bedeli alırlar.

Günümüz dünyasında en basitinden 4 çeşit para transferi vardır.

-Gönderici ve alıcı yan yanaysa ve transfer edilecek para makul bir miktardaysa, gönderici alıcıya elden “somut” parayı verir ve transfer gerçekleşir.

-Gönderici ve alıcı aynı bankanın müşterisiyse bu işleme “Havale” denir. Merkezi bir kuruma ihtiyaç yoktur. Banka neticede kendi bünyesindeki bir hesaptan bir rakamı alıp başka bir hesaba yazacaktır.

-Gönderici ve alıcı aynı ülke içinde ama ayrı bankalarla çalışıyorlarsa bu işleme “EFT-Elektronik Fon Transferi” denir. Bu durumda bir merkezi kuruma ihtiyaç vardır. Türkiye’de bu merkezi kurum TC Merkez Bankasıdır.

-Gönderici ve alıcı ayrı ülkelerdeyse bu işleme “Swift” denir. Bu durumda transferi yapılan paranın birimine göre o paranın ait olduğu ülkenin merkezi kurumuna ihtiyaç vardır. Dünyada genel geçer para birimi Dolar olduğundan para transferinin çok büyük bölümü Amerika üzerinden geçer. Böylece Amerika nerede ne oranda para trafiği olduğunu bilir.

Başta söylediğimiz gibi, ticari bir işlem, neticede, sadece basit bir para transferidir. İster elden ele olsun, ister havale olsun, ister EFT olsun isterse swift olsun. Bütün bunlar sadece para transferi yöntemidir. Elden ele dışında yapılan tüm yöntemlerde gönderici de alıcı da her zaman bilinir. Böylece paranın nereden geldiği ve nereye gittiği resmi otoritelerce her an takip edilebilir.

Şimdi, merkezi kurumun yaptığı takibi biraz incelersek sadece bu para transferlerinin bir çetelesini tuttuğunu görürüz. Yani şu şu tarihte A kişisi B kişisine şu kadar para göndermiş. Şu şu tarihte C kişisi D kişisine şu kadar para göndermiş, B kişisi E kişisine, E kişisi G kişisine….. Bütün bu kayıtları neticede bir deftere alt alta yazar. Böylece para trafiğini kontrol etmiş olur. Yeri geldiğinde bu trafik takibinden elde ettiği bilgilerle politikaya yön verir, suç takibi yapar, vs. vs.. Merkezi kurum yıllarca bu kayıtları tuttuktan sonra yani belli bir zaman sonra arşivler ya da usulüne uygun imha eder.

Biraz politikaya girmiş oluyoruz belki de ama buraya kadar anlatılanlardan para transferlerini kontrol edip kendi para birimini yaygınlaştıran ülkelerin elindeki gücün büyüklüğünü anlamış oluyoruz. Para transferinin birine yeşil ışık yakmasa, ülkeler arası ihracat ithalat duracak, istediği ülkenin ihracatını dilediği oranda yaptıracak, askeri harcamalarını kontrol edecek, vs. vs..

Özetle, ister ufak olsun ister büyük olsun alınan her mal ya da hizmet için para transferi yapıyoruz. Para da zaten değerli bir transfer aracıdır.